{kind=link}

Temps de lecture : 6 min

Philippe Goetzmann préside l’agence conseil Philippe Goetzmann &, qui accompagne les entreprises dans la transformation du retail, les évolutions de la filière alimentaire et l’émergence de l’économie servicielle. Après des études à Sc-Po, il rejoint Auchan France où il dirige plusieurs hypermarchés, avant de créer la direction de l’offre puis celles des relations institutionnelles et de la marque. Il est administrateur de Ferrandi, membre du conseil de surveillance de l’ESSEC, et élu de la CCI Paris Ile-de-France. Philippe Goetzmann & est associé et président de Faire! Mieux, plateforme de projet pour réussir la transition alimentaire; fondée avec Fidal, Hopscotch et Kea & Partners.

Quelles sont les principales mutations de la consommation que tu observes ?

D’un point de vue structurel, les éléments les plus importants sont :

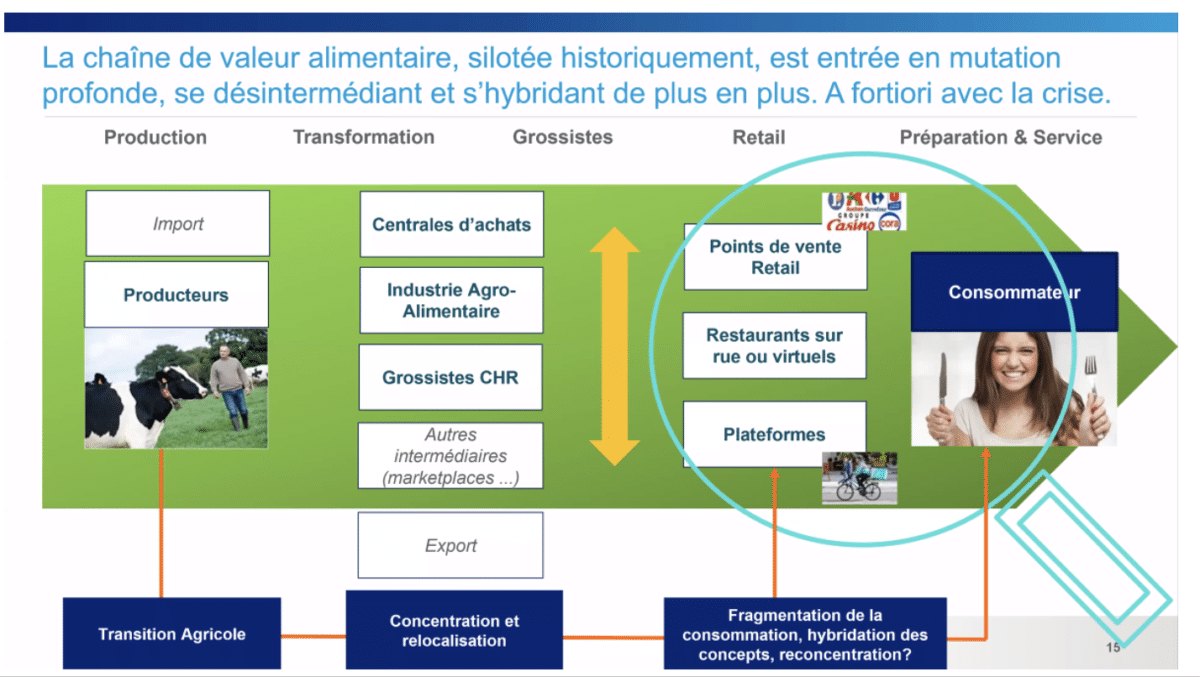

D’une part, la fragmentation de la consommation. Alors qu’elle était avant très largement homogène avec une grande classe moyenne et une offre « one size fits all », la consommation se fragmente au niveau de la finesse des cibles clients mais aussi des circuits de distribution. La grande distribution, bien que toujours majoritaire, voit ses positions s’éroder.

D’autre part, on observe le glissement de la consommation vers le hors-domicile (CHD).

Enfin, à cela s’ajoute la montée des attentes sociétales avec des exigences dans le choix des ingrédients, les origines ou encore le bien-être animal

La valeur glisse clairement de la production vers les phases amont (R&D, innovation) et aval (services) selon la fameuse métaphore de la « courbe du sourire ». Peux tu nous en dire plus ?

La « courbe du sourire » est la représentation simplifiée des différentes étapes de la chaîne de valeur. On part de la R&D (Recherche & Développement), puis on va vers à la logistique, la production, la logistique à nouveau, la mise en marché et enfin la relation et le service aux clients.

On observe, et c’est le cas sur toutes les industries, que cette ligne qui a été plate pendant de nombreuses années se courbe de plus en plus fortement avec un glissement de la valeur vers les extrémités amont et aval. En amont, la R&D (produit, process ou encore sociétale) et en aval, le services et la relation clients. C’est ce qui doit permettre d’améliorer le consentement à payer.

La différence qui crée de la valeur n’est plus vraiment le produit, mais l’environnement de consommation (où et avec qui on consomme ce produit).

Les maillons de production et logistique sont des activités relativement peu différenciées et très comparables avec une intensité concurrentielle extrêmement forte. Aux yeux des consommateurs, elles n’apportent pas une différence de valeur forte. De plus comme nous allons consommer de plus en plus hors domicile, la valeur de la dépense alimentaire va comprendre de plus en plus de services.

Alors que la production des téléphones est aujourd’hui entièrement réalisée en Asie, Apple opte pour une communication « Designed by Apple in California », faisant ainsi le choix de valoriser la phase amont de la courbe autour de la création et de l’innovation.

Alors, opportunité ou menace pour notre économie française ?

En l’état des compétences et des capacités de la filière agro-alimentaire française, c’est clairement une opportunité. Côté R&D, on a un tissu agro-alimentaire exceptionnel de diversités et de qualité, on a aussi des instituts de recherche, comme l’INRAE, qui sont des références mondiales. Du côté des services, même si on part d’assez loin, on n’a aucune raison de ne pas y arriver. Il y a donc clairement des opportunités de création de valeur.

Mais, au regard des réflexes de cette filière, c’est en revanche clairement une menace !

La loi Egalim, comme beaucoup de discours, fait totalement l’impasse sur le fait que la consommation est en train de glisser vers le hors-domicile.

Dans le débat public et dans les discours institutionnels, les propos ne portent ni sur les services, ni sur la R&D. On est dans un discours de problématique de prix, à peine de marge, un discours sur la rémunération des agriculteurs mais en aucun cas sur un discours de valeur.

La loi Besson Moreau (Egalim 2) ne traite que de l’amélioration des conditions de rémunération de la production (autrement-dit la partie écrasée de la courbe du sourire) mais n’aborde pas la question de l’amélioration de la valeur client. La loi Egalim, comme beaucoup de discours, fait totalement l’impasse sur le fait que la consommation est en train de glisser vers le hors-domicile. Clairement, on ne traite pas des sujets d’avenir.

Autre phénomène observé concernant la chaîne de valeur, c’est l’hybridation comme l’illustre ce graphique présenté le 11 février dernier, lors d’un webinaire organisé par HEC et qui abordait la question des transformations du marché global grande distribution alimentaire et de la restauration dans le contexte de crise sanitaire.

La valeur en restauration hors-domicile est dans l’expérience et les services comme la livraison. À pouvoir d’achat constant, n’est-ce pas donc un risque de tirer la qualité produit vers le bas au profit d’autres dimensions, comme en témoigne aujourd’hui la volonté de faire la lumière sur les origines des produits majoritairement importés en RHF ?

C’est en effet une vraie problématique à mon sens. Quand on se compare avec les autres pays occidentaux, notre part de dépenses dans l’alimentation est tout à fait cohérente, mais ceux qui dépensent encore moins que nous, comme aux États-Unis, dépensent encore plus dans le hors-domicile et les services. Donc, plus on va vers les services, plus on pressurise mécaniquement la part des matières et de la production. Pour s’en sortir, il faut clairement que le pouvoir d’achat soit décontracté.

Quand nous commandons un plat sur les grandes plateformes de livraison à domicile, la valeur se charge clairement du service apporté. Mais n’est-ce pas au détriment de la qualité intrinsèque de l’offre ? Est-on aussi exigeants sur la transparence et la traçabilité des matières premières comme nous pouvons l’être pour l’offre de grande-distribution ?

Quand nous commandons un plat sur les grandes plateformes de livraison à domicile, la valeur se charge clairement du service apporté. Mais n’est-ce pas au détriment de la qualité intrinsèque de l’offre ? Est-on aussi exigeants sur la transparence et la traçabilité des matières premières comme nous pouvons l’être pour l’offre de grande-distribution ?

Pourquoi le choix exclusif de la montée en gamme de l’industrie et de l’agriculture française est-il, selon toi, un mauvais pari ?

Monter en gamme n’est pas un mauvais choix en tant que tel. Le problème est que ce soit un choix apparaissant comme une solution unique.

La première raison est que la montée en gamme suppose une clientèle et une taille de marché plus limitées et donc des volumes qui ne sont plus suffisants pour écraser les coûts de production et de mise en marché. Pour prendre un parallèle avec l’industrie automobile, les usines qui produisent des Audi produisent également des Volkswagen et des SEAT, c’est tout à fait complémentaire.

La souveraineté alimentaire commence en nourrissant ceux qui en ont besoin.

La deuxième raison est que plus on accélère la montée en gamme en s’adressant à une clientèle qui en a les moyens et la sensibilité, plus on se prive de la part de la clientèle française qui n’en a ni les moyens ni l’appétence et, de ce fait, on ouvre grand les vannes de l’importation et on se coupe de la capacité d’exportation sur des produits plus basiques. Tous les pays du monde ne souhaitent pas nécessairement acheter du haut de gamme français. La souveraineté alimentaire commence en nourrissant ceux qui en ont besoin.

Une des raisons derrière ce choix unique de la montée en gamme vient du fait que nous sommes le pays de la gastronomie mais tout le monde n’achète pas ça. L’autre raison derrière cette stratégie c’est qu’il faudrait faire du haut de gamme car nous nous sommes trop chers pour faire du bas de gamme. C’est totalement dramatique comme raisonnement.

@Kak dans L’Opinion

Quels sont justement les maux dont souffrent notre agriculture et notre industrie agro-alimentaire et qui expliquent ce problème de compétitivité ?

Ce discours de montée en gamme permet à l’Etat et à la filière de s’exonérer des vrais sujets, en particulier les écarts de compétitivité sur le fiscal, le social et le normatif face à des concurrents étrangers comme les Allemands ou les Hollandais, beaucoup plus affutés que nous. Nous avons aussi en France un problème de coût de complexité avec beaucoup de PME et d’agriculteurs trop petits. On a un fonctionnement trop coûteux pour être réellement compétitif.

En excitant la demande vers le haut, on augmente les coûts de complexité de façon beaucoup plus rapide que le consentement à payer des clients.

Le « small is beautiful » n’est pas vrai pour tout. Il faut accepter de se concentrer pour continuer à faire de la qualité tout en étant plus compétitif. Dans une ferme de 300 vaches, on peut faire du très qualitatif. Rappelons que Lafite-Rotschild fait 180 hectares et que Dom Perignon sort 8 millions de bouteilles, prouvant que volume et excellence sont parfaitement compatibles.

Le niveau d’exigence lié à la fragmentation de la consommation fait qu’on augmente les coûts intermédiaires. Il faut donc accepter une phase de consolidation à l’échelle nationale, en réduisant la fragmentation de l’offre. Sinon, on excite la demande vers le haut et on augmente les coûts de complexité de façon beaucoup plus rapide que le consentement à payer des clients et donc on écrase les marges des metteurs en marchés et, au bout, les capacités d’investissements.

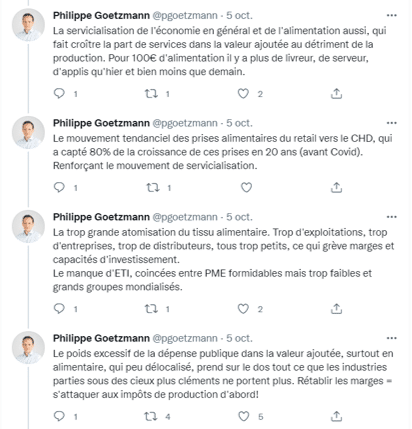

Le « thread » est une fonctionnalité du réseau social Twitter qui permet de publier des séries de messages, de la longueur voulue et en cascade. A l’occasion de la rédaction de la loi EGAlim2, Philippe GOETZMANN publie ce « Thread » percutant.